Jak program oblicza wartość netto i brutto na fakturach?

Dla wyznaczenia wartości faktury kluczowe jest poprawne obliczenie podatku, zgodnie z przepisami. Na pierwszy rzut oka może się wydawać że wystarczy zsumować wszystkie rubryki, ale okazuje się że nie jest to do końca poprawne - prawidłowe obliczenie wartości faktury może sprawiać nieco trudności i budzić wątpliwości. Sposób wyliczeń nie może być dowolny - jest on dokładnie opisany w przepisach. Niezastosowanie się do podanej przepisami procedury może spowodować błędne wyliczanie wartości podatku, dlatego ważne jest aby zweryfikować, czy oprogramowanie poprawnie wykonuje przeliczenia.

W naszej aplikacji położyliśmy istotny nacisk na poprawność obliczeń. Niekiedy mniej doświadczeni użytkownicy, nie znając warunków nakładanych przez przepisy, lub stosujący wcześniej inne oprogramowanie lub otrzymujący faktury od kontrahentów stosujących takie oprogramowanie, zgłaszają nam jakoby odkryli poważny błąd w obliczeniach programu. Tak jednak nie jest - w naszej aplikacji nie ma błędu przy przeliczeniach.

Dodatkowo sprawę może utrudniać zrozumienie, że nieco inaczej przelicza się wartości gdy faktura jest wystawiana dla firmy (po cenach netto), a inaczej gdy wystawia się ją dla klienta detalicznego (po cenach brutto). Program obsługuje oba przypadki - ich rozróżnienie zostawmy na koniec.

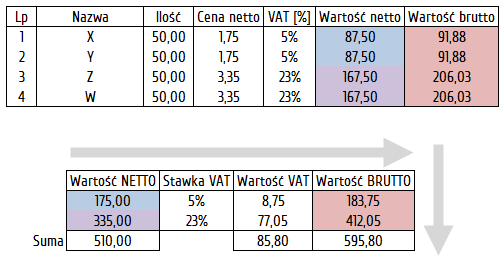

Według przepisów, aby poprawnie obliczyć wartość podatku, należy najpierw obliczyć wartość netto dla wszystkich pozycji faktury, a następnie zsumować te wartości w obrębie danych stawek podatku. Następnie wyznacza się podatek od sumy wartości netto dla każdej stawki. Dodając kwotę netto i kwotę podatku otrzymujemy wartość brutto w obrębie danej stawki, a na koniec poprzez zsumowanie kwot netto, podatku i brutto otrzymujemy końcową wartość faktury netto, brutto i łączną sumę podatku do zapłaty. Podczas obliczeń dodatkowo należy pamiętać o zasadzie wymuszonej przepisami, że wszystkie kwoty muszą być podane z dokładnością do 2 miejsc po przecinku (do 1 grosza). Ponadto zaokrąglenia dokonuje się w ściśle określony sposób: jeżeli wartość jest ułamkiem grosza mniejszym niż 0,5 grosza, to zaokrąglenie następuje w dół; jeżeli wartość jest ułamkiem grosza większym lub równym 0,5 grosza, to zaokrąglenie następuje w górę. Całość procedury ilustruje poniższy przykład.

Widzimy tutaj 4 pozycje faktury - dwie pierwsze są w stawce 5%, dwie kolejne w stawce 23%. Wyznaczenie wartości netto w poszczególnych pozycjach faktury jest proste: należy przemnożyć ilość przez cenę jednostkową, pamiętając o zaokrągleniu, gdyby wartości były ułamkami groszy. W tym przypadku jako wartość netto otrzymujemy dwa razy po 87,50 i dwa razy po 167,50. Te wartości są dokładne i na ich podstawie będzie następnie obliczony podatek. Wartość brutto jednakże dla każdej z tych pozycji jest już nie tak jednoznaczna. Gdyby chcieć wyliczyć podatek od pojedyńczej pozycji, otrzymalibyśmy 87,50 * 5% = 4,375. Z uwagi na ściśle określone zaokrąglenie, wartość wyniesie jednak 4,38. Stąd wartość brutto = 87,50 + 4,38 = 91,88. Podobnie jest dla stawki 23% - w wyniku zaokrąglenia do 2 miejsc po przecinku, wartość brutto podana jest w zaokrągleniu. Jak nakazuje ustawa, podatek należy jednak obliczyć od sumy netto dla danej stawki. Program więc sumuje wartości netto w obrębie danej stawki (pola niebieskie i fioletowe). Dwie wartości 87,50 dla stawki 5% i dwie wartości 167,50 dla stawki 23%. Następnie wyznaczany jest podatek od tych sum - oddzielnie dla każdej stawki. Stąd mamy dla stawki 5% kwotę 175,00 * 5% = 8,75. Analogicznie dla stawki 23% kwotę 335,00 * 23% = 77,05. Gdyby i tutaj, przy przemnożeniu kwoty netto przez stawkę podatku, występowały wartości ułamków groszy, zostałyby zaokrąglone zgodnie z podaną powyżej zasadą. Dopiero teraz, mając kwotę netto danej stawki oraz kwotę podatku dla tej stawki, dokonujemy sumowania "w prawo" aby wyliczyć wartość brutto - tutaj nie wystąpią już zaokrąglenia. Mając gotowe wyliczenia dla każdej ze stawek, dokonujemy sumowania "w dół", otrzymując sumę wartości netto, sumę podatku i sumę brutto całej faktury.

To co może się wydać zaskakujące - suma wartości brutto z tabelki stawek (oznaczone na czerwono) NIE JEST RÓWNA sumie wartości brutto z pozycji faktury (oznaczone na czerwono). Dzieje się tak, ponieważ wartości w pozycjach brutto faktury są podane tylko orientacyjnie (są to wartości zaokrąglone), a cała suma brutto w obrębie danej stawki jest rozbita na kilka pozycji (to wprowadza ułamki groszy), tymczasem podatek jest naliczony od sumy wartości z pozycji faktury, a nie jest sumą wartości z pozycji faktury.

W tym przypadku, gdyby po prostu zsumować wartości brutto z kolejnych pozycji faktury, okazałoby się że wartość jest o 2 grosze większa, niż wynikałoby to z przeliczenia podatku według stawek. Może się zdarzyć także sytuacja odwrotna - czasem sumowanie wartości brutto z pozycji faktury da mniejszą kwotę, niż wynika to z sumy według stawek (zależnie od tego czy zaokrąglenia w pozycjach były w górę czy w dół). Niemniej jednak, o czym należy pamiętać - podatek, a w konsekwencji także wartość brutto całej faktury, oblicza się od sum wartości netto pogrupowanych według stawek VAT. Daje to pewność, że - niezależnie od tego jak kwoty netto będą rozłożone w fakturze (np. 100 pozycji w cenie 0,25 zł, czy 1 pozycja w cenie 25,00 zł) - podatek dla takiej faktury będzie w każdym przypadku wyliczony poprawnie i będzie identyczny - pod uwagę bierze się bowiem sumę netto dla danej stawki i dopiero od niej oblicza podatek. Inny sposób liczenia podatku - jako zwykłe sumowanie wartości netto, podatku i brutto z pojedyńczych pozycji faktury - mogłoby dawać w rezultacie różne wartości podatku, zależnie od tego jak rozbite byłyby pozycje na fakturze (byłoby to następstwem obowiązkowego zaokrąglenia kwot podatku do pełnych groszy - zaokrąglenie w górę zwielokrotnione przez liczbę pozycji naliczałoby w sumie po kilka groszy więcej, a zaokrąglenie w dół dawałoby po kilka groszy mniej). Natomiast przy tym sposobie który opisano powyżej, taka sytuacja nie będzie mieć miejsca.

Osobną sprawą, która może nie być do końca jasna, jest liczenie podatku od wartości netto lub od wartości brutto. Przedstawiony powyżej sposób opisuje naliczenie podatku od wartości netto - program sumuje wartości netto wg stawek i od nich nalicza podatek, uzyskując kwoty brutto (ten sposób zazwyczaj jest stosowany w przypadku firm). Naliczanie podatku od wartości brutto jest symetryczne - program sumuje wartości brutto wg stawek i od nich wyznacza podatek tzw. metodą "w stu", określoną przepisami, aby uzyskać w konsekwencji wartość netto. Innymi słowy, chcąc uzyskać dokładną (nie zaokrągloną) wartość brutto, program musi sprawdzić, jaka musi być wartość netto, aby po dodaniu do niej stosownego podatku uzyskać dokładnie tą wartość brutto (ten sposób zazwyczaj jest stosowany w przypadku klientów detalicznych, dla których istotna jest właśnie końcowa wartość do zapłaty z podatkiem a nie tylko sama wartość netto). Przepisy pozwalają zatem na stosowanie jednego lub drugiego sposobu obliczeń.

Przypadki liczenia od netto lub od brutto są symetryczne - w tym sensie że gdy liczymy od netto, wartości brutto są niejako "orientacyjne" i nie wykorzystywane do finalnych obliczeń podatku (ważna jest suma netto), a gdy liczymy od brutto, to wówczas wartości netto są niejako "orientacyjne" i nie wykorzystywane do finalnych obliczeń podatku (ważna jest suma brutto).

Uwaga: Sposób liczenia można przestawić w programie dla każdej faktury (rachunku/zlecenia) oraz globalnie dla całego programu w menu Ustawienia | Ustawienia programu. Domyślnie aplikacja przelicza faktury od netto.

Uwaga: Szablony wydruku faktur zawierają domyślnie cenę netto i cenę brutto oraz wartość netto i wartość brutto dla każdej pozycji faktury, tak aby faktura mogła być wystawiana i od cen netto i od cen brutto. Jednakże nic nie stoi na przeszkodzie, aby dopasować wydruk faktury tylko do jednego lub tylko do drugiego sposobu obliczeń, usuwając z szablonu wydruku faktury zbędne kolumny.